全國(guó)統(tǒng)一咨詢熱線

400-168-7876

400-168-7876

企業(yè)職工教育培訓(xùn)是我國(guó)教育和人才工作的重要組成部分,是實(shí)施科教興國(guó)戰(zhàn)略、人才強(qiáng)國(guó)戰(zhàn)略和加強(qiáng)人力資源能力建設(shè)的重要途徑。

2018年4月25日,國(guó)務(wù)院總理主持召開國(guó)務(wù)院常務(wù)會(huì)議,決定再推出7項(xiàng)減稅措施,支持創(chuàng)業(yè)創(chuàng)新和小微企業(yè)發(fā)展,其中涉及到一般企業(yè)職工教育經(jīng)費(fèi)稅前扣除限額的優(yōu)惠政策為: 將一般企業(yè)的職工教育經(jīng)費(fèi)稅前扣除限額與高新技術(shù)企業(yè)的限額統(tǒng)一,從2.5%提高至8%。

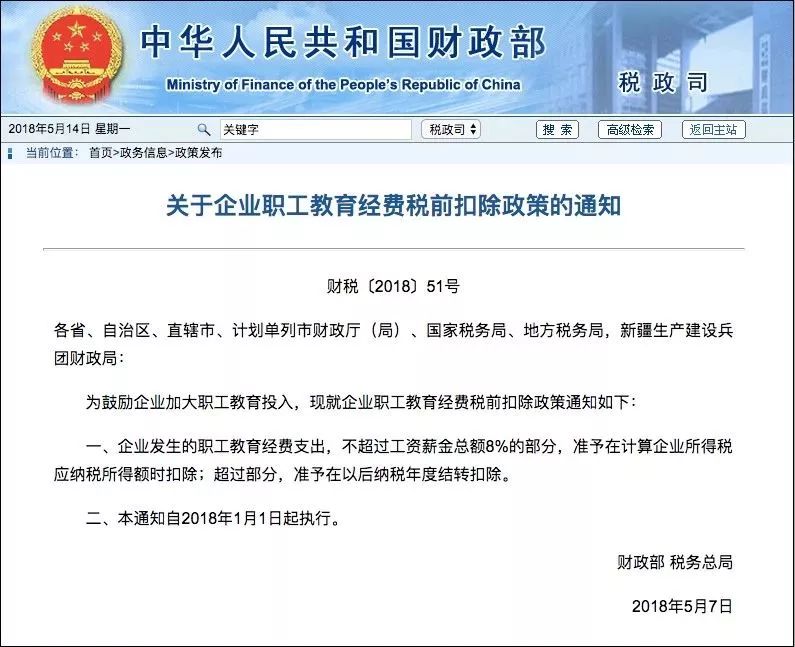

5月7日,財(cái)政部、國(guó)家稅務(wù)總局聯(lián)合發(fā)布通知明確,為了鼓勵(lì)企業(yè)加大職工教育投入,自2018年1月1日起,企業(yè)發(fā)生的職工教育經(jīng)費(fèi)支出,不超過工資薪金總額8%的部分,準(zhǔn)予在計(jì)算企業(yè)所得稅應(yīng)納稅所得額時(shí)扣除;超過部分,準(zhǔn)予在以后納稅年度結(jié)轉(zhuǎn)扣除。

1.提高職工教育經(jīng)費(fèi)稅前扣除比例意義重大

根據(jù)《企業(yè)所得稅法實(shí)施條例》第四十二條規(guī)定,除國(guó)務(wù)院財(cái)政、稅務(wù)主管部門另有規(guī)定外,企業(yè)發(fā)生的職工教育經(jīng)費(fèi)支出,不超過工資薪金總額2.5%的部分,準(zhǔn)予扣除。51號(hào)文的出臺(tái),顯然是將技術(shù)先進(jìn)型服務(wù)企業(yè)、高新技術(shù)企業(yè)職工教育經(jīng)費(fèi)的稅前扣除擴(kuò)大到所有企業(yè)。

職業(yè)技能培訓(xùn)是全面提升勞動(dòng)者就業(yè)創(chuàng)業(yè)能力、緩解技能人才短缺的結(jié)構(gòu)性矛盾、提高就業(yè)質(zhì)量的根本舉措,是適應(yīng)經(jīng)濟(jì)高質(zhì)量發(fā)展、培育經(jīng)濟(jì)發(fā)展新動(dòng)能、推進(jìn)供給側(cè)結(jié)構(gòu)性改革的內(nèi)在要求,對(duì)推動(dòng)大眾創(chuàng)業(yè)萬眾創(chuàng)新、推進(jìn)制造強(qiáng)國(guó)建設(shè)、提高全要素生產(chǎn)率、推動(dòng)經(jīng)濟(jì)邁上中高端具有重要意義。

就在5月8日,國(guó)務(wù)院出臺(tái)了《關(guān)于推行終身職業(yè)技能培訓(xùn)制度的意見》(國(guó)發(fā)〔2018〕11號(hào))。《意見》在“保障措施”中提出了“加大職業(yè)技能培訓(xùn)經(jīng)費(fèi)保障,建立政府、企業(yè)、社會(huì)多元投入機(jī)制,通過就業(yè)補(bǔ)助資金、企業(yè)職工教育培訓(xùn)經(jīng)費(fèi)、社會(huì)捐助贊助、勞動(dòng)者個(gè)人繳費(fèi)等多種渠道籌集培訓(xùn)資金。”

提高企業(yè)職工教育經(jīng)費(fèi)稅前扣除比例將激勵(lì)企業(yè)通過培訓(xùn)提升職工素質(zhì)、提高職工工作能力,從而助推企業(yè)創(chuàng)新發(fā)展與經(jīng)濟(jì)高質(zhì)量發(fā)展。

2.哪些費(fèi)用屬于職工教育經(jīng)費(fèi)范疇呢?

根據(jù)《關(guān)于企業(yè)職工教育經(jīng)費(fèi)提取與使用管理的意見》(財(cái)建[2006]317號(hào)),第三條第五款規(guī)定,企業(yè)職工教育培訓(xùn)經(jīng)費(fèi)列支范圍包括:

1、 上崗和轉(zhuǎn)崗培訓(xùn);

2 、各類崗位適應(yīng)性培訓(xùn);

3、 崗位培訓(xùn)、職業(yè)技術(shù)等級(jí)培訓(xùn)、高技能人才培訓(xùn);

4、專業(yè)技術(shù)人員繼續(xù)教育;

5、 特種作業(yè)人員培訓(xùn);

6 、企業(yè)組織的職工外送培訓(xùn)的經(jīng)費(fèi)支出;

7 、職工參加的職業(yè)技能鑒定、職業(yè)資格認(rèn)證等經(jīng)費(fèi)支出;

8 、購置教學(xué)設(shè)備與設(shè)施;

9、 職工崗位自學(xué)成才獎(jiǎng)勵(lì)費(fèi)用;

10、職工教育培訓(xùn)管理費(fèi)用;

11、有關(guān)職工教育的其他開支。

需要注意的是以下兩種情況不得從職工教育經(jīng)費(fèi)中列支:

1、企業(yè)職工參加社會(huì)上的學(xué)歷教育以及個(gè)人為取得學(xué)位而參加的在職教育,所需費(fèi)用應(yīng)由個(gè)人承擔(dān),不能擠占企業(yè)的職工教育培訓(xùn)經(jīng)費(fèi)。

2、對(duì)于企業(yè)高層管理人員的境外培訓(xùn)和考察,其一次性單項(xiàng)支出較高的費(fèi)用應(yīng)從其他管理費(fèi)用中支出,避免擠占日常的職工教育培訓(xùn)經(jīng)費(fèi)開支。

3.允許稅前扣除職工教育經(jīng)費(fèi)的計(jì)算基數(shù)如何確定?

職工教育經(jīng)費(fèi)的計(jì)算基數(shù)為,允許稅前扣除的工資、薪金總額。

根據(jù)《企業(yè)所得稅法實(shí)施條例》第三十四條的規(guī)定,企業(yè)的工資薪金總額必須是企業(yè)發(fā)生的合理的工資薪金支出。

《國(guó)家稅務(wù)總局關(guān)于企業(yè)工資薪金及職工福利費(fèi)扣除問題的通知》(國(guó)稅函〔2009〕3號(hào))明確規(guī)定:

“合理工資薪金”是指企業(yè)按照股東大會(huì)、董事會(huì)、薪酬委員會(huì)或相關(guān)管理機(jī)構(gòu)制訂的工資薪金制度規(guī)定實(shí)際發(fā)放給員工的工資薪金總和。不包括企業(yè)的職工福利費(fèi)、職工教育經(jīng)費(fèi)、工會(huì)經(jīng)費(fèi)以及養(yǎng)老保險(xiǎn)費(fèi)、醫(yī)療保險(xiǎn)費(fèi)、失業(yè)保險(xiǎn)費(fèi)、工傷保險(xiǎn)費(fèi)、生育保險(xiǎn)費(fèi)等社會(huì)保險(xiǎn)費(fèi)和住房公積金。

屬于國(guó)有性質(zhì)的企業(yè),其工資薪金,不得超過政府有關(guān)部門給予的限定數(shù)額;超過部分不得計(jì)入企業(yè)工資薪金總額,也不得在計(jì)算企業(yè)應(yīng)納稅所得額時(shí)扣除。

4.部分行業(yè)允許全額扣除的職工培訓(xùn)費(fèi)與職工教育經(jīng)費(fèi)有區(qū)別嗎?

根據(jù)現(xiàn)行規(guī)定,有部分行業(yè)的職工培訓(xùn)費(fèi)允許全額稅收扣除:

1.軟件和集成電路企業(yè)的職工培訓(xùn)費(fèi)用

《財(cái)政部、國(guó)家稅務(wù)總局關(guān)于進(jìn)一步鼓勵(lì)軟件產(chǎn)業(yè)和集成電路產(chǎn)業(yè)發(fā)展企業(yè)所得稅政策的通知》(財(cái)稅〔2012〕27號(hào))第六條規(guī)定:“集成電路設(shè)計(jì)企業(yè)和符合條件軟件企業(yè)的職工培訓(xùn)費(fèi)用,應(yīng)單獨(dú)進(jìn)行核算并按實(shí)際發(fā)生額在計(jì)算應(yīng)納稅所得額時(shí)扣除”。

2.動(dòng)漫企業(yè)的職工培訓(xùn)費(fèi)用

《財(cái)政部、國(guó)家稅務(wù)總局關(guān)于扶持動(dòng)漫產(chǎn)業(yè)發(fā)展有關(guān)稅收政策問題的通知》(財(cái)稅〔2009〕65號(hào))規(guī)定:“經(jīng)認(rèn)定的動(dòng)漫企業(yè)自主開發(fā)、生產(chǎn)動(dòng)漫產(chǎn)品,可申請(qǐng)享受國(guó)家現(xiàn)行鼓勵(lì)軟件產(chǎn)業(yè)發(fā)展的所得稅優(yōu)惠政策。”因此,經(jīng)認(rèn)定的動(dòng)漫企業(yè)職工培訓(xùn)費(fèi)用,應(yīng)單獨(dú)進(jìn)行核算并按實(shí)際發(fā)生額在計(jì)算應(yīng)納稅所得額時(shí)扣除。

3.航空企業(yè)的空勤訓(xùn)練費(fèi)用

《國(guó)家稅務(wù)總局關(guān)于企業(yè)所得稅若干問題的公告》(國(guó)家稅務(wù)總局公告2011年第34號(hào))第三條規(guī)定:“航空企業(yè)實(shí)際發(fā)生的飛行員養(yǎng)成費(fèi)、飛行訓(xùn)練費(fèi)、乘務(wù)訓(xùn)練費(fèi)、空中保衛(wèi)員訓(xùn)練費(fèi)等空勤訓(xùn)練費(fèi)用,根據(jù)《實(shí)施條例》第二十七條規(guī)定,可以作為航空企業(yè)運(yùn)輸成本在稅前扣除。”

4.核電企業(yè)的操縱員培養(yǎng)費(fèi)

《國(guó)家稅務(wù)總局關(guān)于企業(yè)所得稅應(yīng)納稅所得額若干問題的公告》(國(guó)家稅務(wù)總局公告2014年第29號(hào))第四條規(guī)定:“核力發(fā)電企業(yè)為培養(yǎng)核電廠操縱員發(fā)生的培養(yǎng)費(fèi)用,可作為企業(yè)的發(fā)電成本在稅前扣除。企業(yè)應(yīng)將核電廠操縱員培養(yǎng)費(fèi)與員工的職工教育經(jīng)費(fèi)嚴(yán)格區(qū)分,單獨(dú)核算,員工實(shí)際發(fā)生的職工教育經(jīng)費(fèi)支出不得計(jì)入核電廠操縱員培養(yǎng)費(fèi)直接扣除。”

需要注意的是,上述費(fèi)用必須單獨(dú)核算,據(jù)實(shí)稅前扣除,它們必須與職工教育經(jīng)費(fèi)嚴(yán)格區(qū)分,不計(jì)入職工教育經(jīng)費(fèi),不擠占職工教育經(jīng)費(fèi)份額,反過來,企業(yè)也不得將應(yīng)限額扣除的職工教育經(jīng)費(fèi)計(jì)入職工培訓(xùn)費(fèi)用全額扣除。